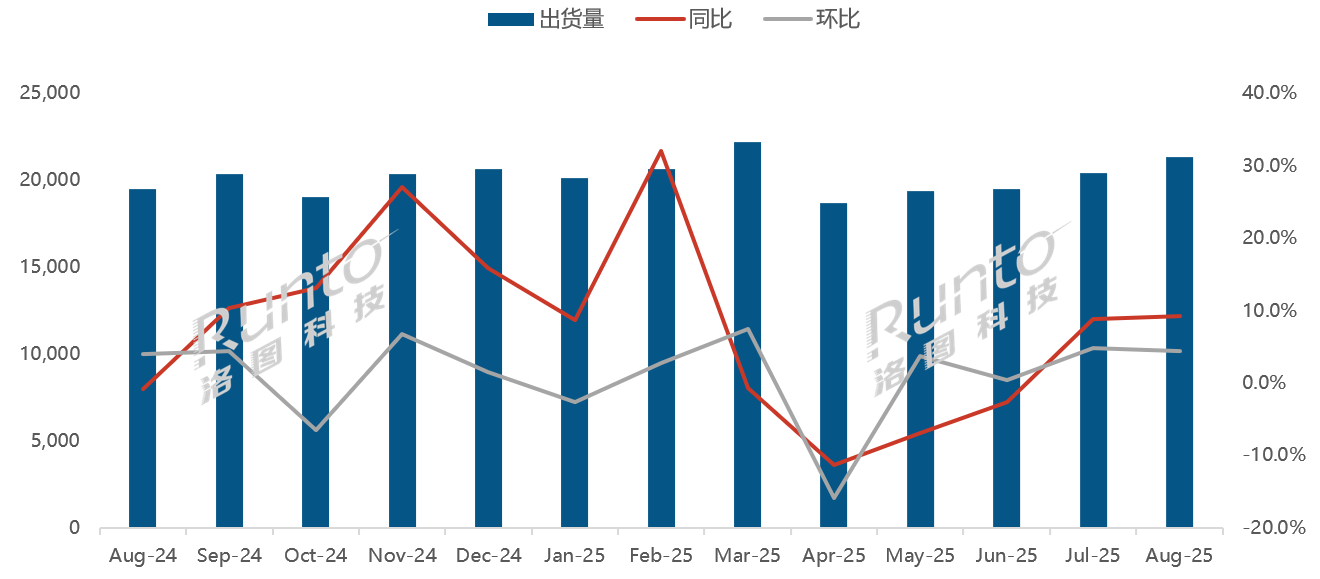

����(j��)��D�Ƽ���RUNTO���l(f��)���ġ�ȫ���ҕ����Ј���؛�¶�ۙ����2025��8�£�ȫ���ߴ�Һ���ҕ����؛����21.3MƬ��ͬ�����L9.3%���h(hu��n)��7�����L4.4%����؛��e��15.5Mƽ���ף�ͬ�����L10.2%���h(hu��n)�����L5.4%��

�M��ȫ���ҕ�K���Ј��ľ���ț]�еõ����@�֏�(f��)�������C(j��)�S�̵�������ڽ�(j��ng)�^��Q2�Ŀ��κ��N�ۣ��ѽ�(j��ng)�@���������M(j��n)��������ȣ�����(n��i)���Ј�����ӭ�����N������Ҳ��ȫ���Ј����~���Z���P(gu��n)�I�A�Σ���ˣ�TCL�����š����ǵ��ҕ��S���������Q3��ُӆ�Σ���؛Ҳ�����e�O�����S�ļڄ����S����7�µ�75%-85%֮�g���L��8�µ�90%����K��؛��䛵�7��8�B�m(x��)�ɂ�(g��)�µ�ͬ�����L��

�B�m(x��)13��(g��)��ȫ��Һ���ҕ����Ј��¶ȳ�؛

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ��ǧƬ

8�£�ȫ��Һ���ҕ����؛��ƽ���ߴ��49.0Ӣ�磬ͬ�h(hu��n)�ȷքe������0.1��0.2Ӣ�硣

2025��8��ȫ��Һ���ҕ����Ј����c(di��n)��

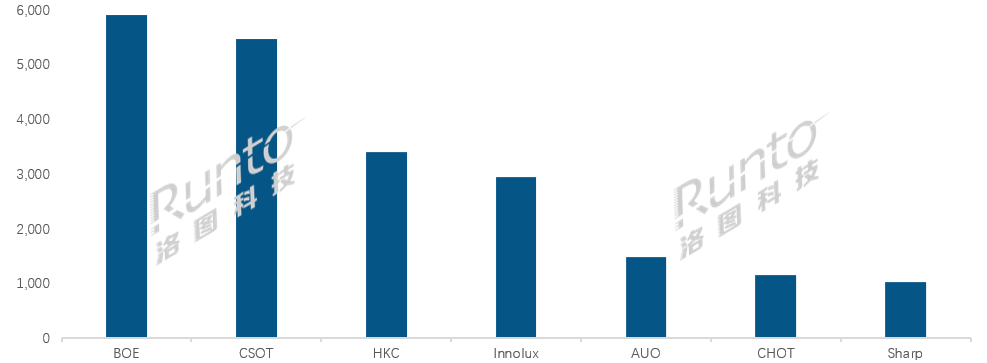

--8�£��������S�У�����Sharp��؛��ͬ���½����⣬�������Ҿ���(sh��)�F(xi��n)�����L���c7��׃��������һ�¡����У��_ϵ���SInnolux��Ⱥ��(chu��ng)����AUO�����_(d��)�����Լ�CHOT���ʺ��늣���ͬ���������邀(g��)λ��(sh��)��ǰ����(qi��ng)“BCH”�t������L�������ֲ���15%-36%֮�g���e��CSOT���A�ǹ�늣������B�m(x��)�ɂ�(g��)�µ�ͬ�����L���^30%�������s(li��n)�ИI(y��)��һ��

--��(d��ng)�£��Ї�������S��ȫ���Ј��ij�؛�����~��74.6%���B�m(x��)ˢ�vʷ�¸���ͬ�h(hu��n)�ȷքe������8.5��0.3��(g��)�ٷ��c(di��n)��

--BOE�����|����8�³�؛���s590�fƬ��������һ��ͬ�h(hu��n)�ȷքe���L18.8%��3.6%������32��43��75Ӣ�����������ߴ磬�Լ�����ߴ�86��100Ӣ���Ј��ϣ��Ј����~�������I(l��ng)�ȡ�98��100Ӣ��a(ch��n)Ʒ�ĺϲ���؛���s��6�fƬ���Ү�(d��ng)����100Ӣ���Ј���ռ���ʳ��^��ɡ�

--CSOT���A�ǹ�늣�8�³�؛���s550�fƬ��ͬ�h(hu��n)�ȷքe���L36.0%��10.0%����(d��ng)��ͬ�h(hu��n)�����������ИI(y��)��һ��55��65Ӣ��a(ch��n)Ʒ�ij�؛����ȫ���һ������ߴ�98Ӣ��a(ch��n)Ʒ���Ј����~�L��̎�ڽ^���I(l��ng)�ȵ�λ����(d��ng)����ռ���_(d��)��83.0%��55Ӣ�缰���Ϯa(ch��n)Ʒ�ĺϲ���؛��ͬ�ȴ�����L42.5%���ڃ�(n��i)����ռ��Ҳ�_(d��)��57.1%��ͬ�h(hu��n)�Ⱦ�����������

--HKC���ݿƣ�8�³�؛���s340�fƬ������������ͬ�h(hu��n)�ȷքe���L20.7%��1.1%�����У�50Ӣ��a(ch��n)Ʒ�ij�؛���@�����L��85Ӣ��a(ch��n)Ʒ�ij�؛���������m(x��)��һ����(d��ng)����ռ���_(d��)��25.3%��ͬ�r(sh��)��100Ӣ��a(ch��n)Ʒ����ռ���_(d��)��35.3%��

--�_ϵ���SInnolux��Ⱥ��(chu��ng)����AUO�����_(d��)����(d��ng)�µĺϲ���ռ�ʞ�20.7%��ͬ�h(hu��n)�ȷքe�p��1.2��0.2��(g��)�ٷ��c(di��n)��

--��ϵSharp�����գ���(d��ng)�µij�؛����ռ�ʞ�4.8%����؛���s100�fƬ��ͬ�h(hu��n)��һ��һ�������Ⱦ���10%�ԃ�(n��i)��

2025��8�� ȫ��Һ���ҕ���S��؛����

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ��ǧƬ

--��(d��ng)ǰ�Ј���r�@ʾ��9������S�ļڄ�������������������(sh��)�F(xi��n)�M�a(ch��n)��10�£�Һ��TV��������̞�S���Ј�����̓r(ji��)��ķ�(w��n)��������ʮһ���c�����gͣ�a(ch��n)5-7�졣

--����(j��)��2025��10��Һ���ҕ���r(ji��)���A(y��)�y������ۙ��������9�£�ȫ��Һ���ҕ���ăr(ji��)���^�m(x��)��ƽ��ԓڅ�����ٳ��m(x��)��10�¡���D�Ƽ���RUNTO���M(j��n)һ���Д࣬����ף����w�Ј��ăr(ji��)����������(w��n)�����r(ji��)���y�q���y����

�P(gu��n)ע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피���ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)������(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո�м�(x��)��x���������L(f��ng)�U(xi��n)��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:314106127@qq.com