先前中美貿易戰已讓中國大陸地區產能遷移海外的話題浮上臺面,廠商或明或暗將部份產能轉移,如今新型冠狀病毒肺炎全球擴散,國際各方因為疫情損失而向中國施壓之壓力等等,保護主義再興,使得「遷移中國大陸產能、降低風險」的念頭再度有了進一步落實的基礎。

2018年上旬開打的中美貿易戰至今已逾兩年,值此疫情全球擴散未歇之際,在產能遷移議題上,有人說中國花了三十年以上發展如今的供應鏈規模與完整度,地表上再難以有其他地區可以取代,也有人說全球碎裂化、分散化生產鏈趨勢已不可逆;事實上,所處產業上下游位置不一樣,也會有不一樣的角度與發展進度,當前遭遇的難題也不盡相同。

我們將檢視超過百間以上中國大陸地區產能比重超過6成的中國臺灣上市柜公司,藉由具代表性的電子、傳產廠商的產能布局情況,以及這些廠商后續的產能遷徙計劃,試圖梳理產業當前的變動方向。以下將先從電子產業開始說明。

應客戶要求,電子組裝廠產能紛轉移,印度、越南成熱點

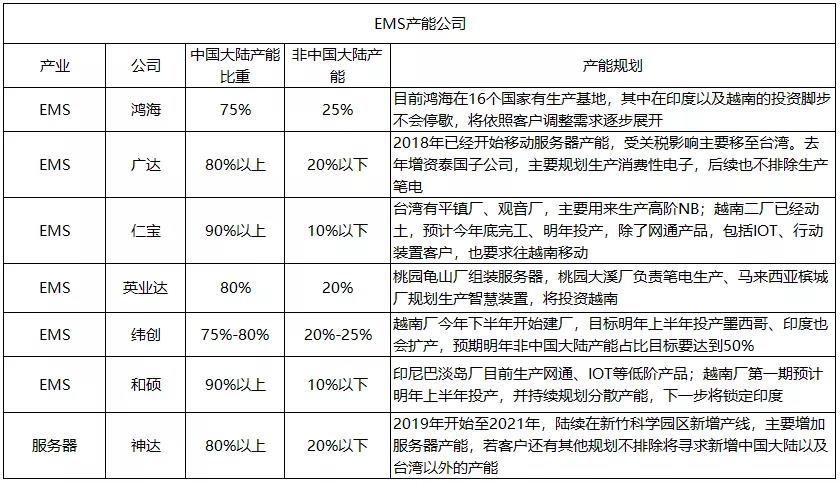

先前中美貿易戰已讓EMS廠將部份產能移往中國大陸以外地區,躲避關稅以及降低未來可能的風險,不過中國產能普遍仍還有7成以上,目前肺炎疫情擴大,EMS廠后續的海外產能布局策略不會走回頭路,仍會照計劃進行,未來會演變為全球在地化生產,EMS廠海外擴充熱點包括中國臺灣、東南亞以及印度。

觀察主要EMS廠廣達(2382)、仁寶(2324)、和碩(4938)、緯創(3231)、英業達(2356)、鴻海(2317),今年非中國大陸產能布建計劃仍然是重點所在,不論是去年投入的海外或中國臺灣擴充產能投資計劃,在疫情全球擴散的當下將持續執行。

其中,iPhone組裝有集中印度的趨勢,包括鴻海、緯創皆已在印度設廠;緯創目前非中國大陸生產據點分布在墨西哥、捷克、印度、馬來西亞、菲律賓、中國臺灣等地,緯創并預期明年非中國大陸產能占比目標要達到50%,是EMS廠當中最積極的。

至于另一家iPhone組裝廠和碩,目前非中國大陸產能約在10%以內,海外產能以印度尼西亞巴淡島廠為主,目前生產網通、IOT等低階產品;先前計劃投資的越南廠,第一期預計明年上半年投產,用于「適合大量生產性質、生產復雜度較高的產品」,并持續規劃分散產能。

和碩也提到,越南之后,下一步產能規劃將鎖定印度。雖然和碩沒有提到前去印度要生產哪一項產品,但iPhone主要組裝廠都已在印度設點,和碩后腳跟上也不意外。

除了印度,EMS廠當中,目前除了廣達,其他全部陸續宣布投資越南,越南雖然一度被認為當地工資每年漲幅快速、很快就不具備成本優勢,不過越南因為鄰近中國大陸供應鏈,遷移產能初期有利于廠商掌握生產條件,因此成為東南亞投資熱點。

早在2008年就投資越南的仁寶,從貿易戰、肺炎疫情以來,認為分散產能風險變得更為重要。仁寶越南一廠目前主要生產網通產品,預計今年第2季就會滿載,而越南二廠已經動土,預計今年底完工、明年投產,除了網通產品,包括IOT、行動裝置客戶,也策略性要求往供應鏈越南移動。

和碩執行長廖賜政則表示,越南廠因地理位置靠近中國大陸,較容易取得供應鏈零組件,且勞工年輕、具有電子業制造經驗,這些都是越南的優勢所在。

根據供應鏈調查,未來越南所肩負的產品會較為多元,除了物聯網裝置、穿戴式裝置、網通產品,可能也包含筆電。

至于廣達,2018年已經開始移動服務器產能,受關稅影響的服務器主要移至中國臺灣,并在去年增資泰國子公司,累計在泰國的投資已經達到約20億元,主要規劃生產消費性電子,目前也有筆電客戶積極詢問,后續不排除生產筆電。

電子組裝大廠目前中國大陸產能占比雖然仍為大宗,但將部份產能逐步移出中國大陸態勢十分明確。

轉移壓力擴及零組件廠,服務器機殼積極遷移中國臺灣

先前中美貿易戰階段的供應鏈轉移,轉移壓力主要在組裝廠,透過異地組裝再出貨,比較容易躲避新增加的關稅,當時的組裝廠忙著遷移受到關稅影響的產能,但回頭看,大部分零組件廠并沒有跟上,也沒有急著要搬遷的壓力,因為當時的氛圍還是「且戰且走,中美始終有實質上和解的曙光」,加上對中小型的零組件廠而言,海外擴廠是一筆不小的資本支出,沒看對風向貿然投資會將公司帶向難以預期的困境。

不過經過此次疫情打擊后,供應鏈認為,歐美廠商更進一步檢討以「中國大陸為中心」供應鏈模式,且著眼組裝廠產能移轉不回頭,加上歐美客戶對于非中國大陸布局要求越來越明確,電子零組件廠正展開新一波遷移。

這波零組件廠產能轉移態度,又以涉及數據傳輸的敏感科技產品廠商最為積極,而看好中國臺灣技術人才,以及管理上的優勢,服務器產業回流中國臺灣的趨勢明確。

服務器機殼大廠勤誠(8210)因應客戶分散產能要求,將加碼投資中國臺灣,擬將中國臺灣廠產能提升至50%。勤誠指出,此波遷移不完全是成本考慮,更多的是對于客戶要求第二供應基地的承諾,不過短期成本增加仍是必須克服的挑戰,將透過發展智慧自動化因應。

另一間服務器機殼廠晟銘電(3013),中國大陸產能比重占大宗,如今也計劃回臺設置生產基地,預計將在北部新建廠房,針對服務器機殼產品導入高度自動化加工制程。

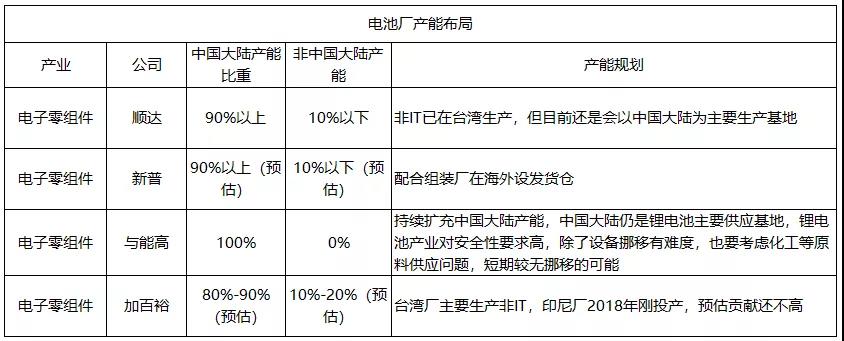

非服務器機殼、電池廠,態度普遍謹慎

同樣是機殼廠,若不是以服務器機殼為主,由于屬于高資本支出產業,挪移態度普遍較為保守;電池廠除了資本支出之外,也對環安衛要求相對較高,因此態度也是較為保守。

業者認為,目前組裝廠都有各自海外布局規劃,而海外供應鏈也還不完整,而機殼、電池若未達一定經濟規模,很難有合理獲利空間,因此業者雖也持續評估分散生產基地,但態度上仍較為謹慎。

筆電MTS龍頭、軸承廠越南擴廠

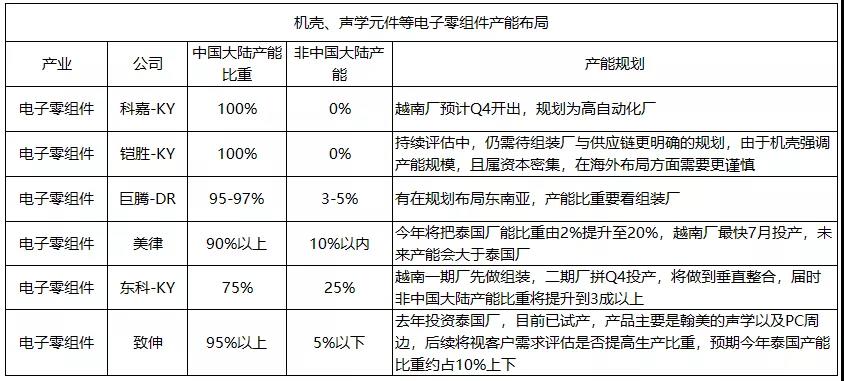

筆電MTS(薄膜觸控開關)龍頭大廠科嘉-KY(5215)近幾年在中國大陸自動化有成,加上規模優勢,在NB市占率持續提升,而科嘉-KY也規劃,將在越南新廠導入高自動化流程。

筆電軸承龍頭廠新日興(3376)早在5年前就大舉回中國臺灣投資,目前新日興在中國大陸與中國臺灣的產能各占一半,也獲得更多美系客戶新案開發機會與提高合作層級。

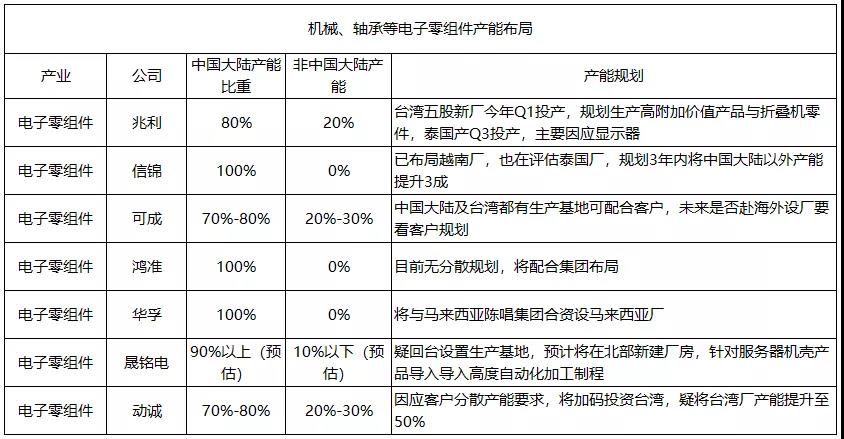

兆利(3548)去年資本支出創下歷史新高,就是為了投資中國臺灣新廠,因應顯示器客戶泰國布局,今年也將開出泰國新廠,明年則規畫投資越南廠。

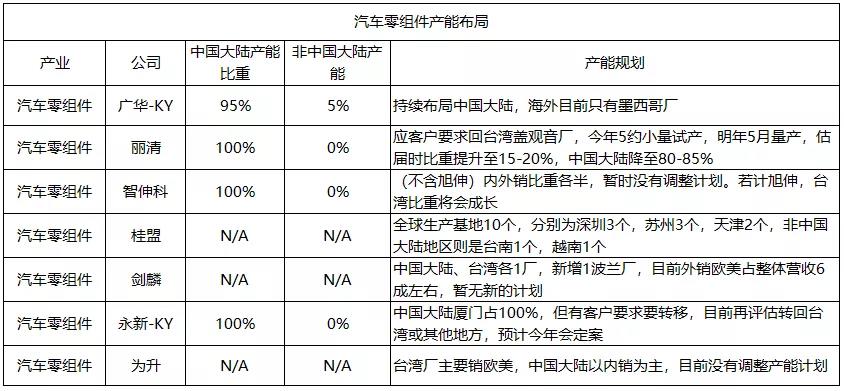

而目前幾乎完全依賴中國大陸產能的信錦(1582),今年起會逐步增加資本支出,公司預期3年內中國大陸以外產能將提升至3成。

聲學供應鏈集中越南、泰國

聲學大廠美律(2439)銷美比重高達5成,早在去年上半年就明確指出,將把泰國廠比重提升至2成,今年3月公告將與立訊精密合資設越南新廠,未來越南新廠產能將超過泰國廠。

影音揚聲器代工龍頭東科-KY(5225)則是應韓系大客戶加速遷移越南的要求,今年規劃將越南廠由后段組裝往垂直整合發展。

旗下擁有音響制造商Tymphany的致伸(4915),則計劃投資泰國廠,目前已試產,產品主要是輸美的聲學以及PC周邊產品,后續將視客戶需求評估是否提高生產比重,預期今年泰國產能比重約10%上下。

電源廠東南亞、印度多元布局

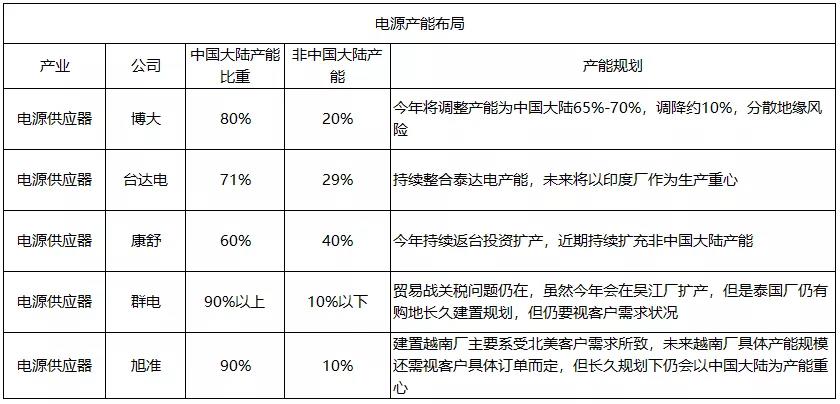

電源供應器龍頭業者臺達電(2308)產能約7成集中于中國大陸,以2020年資本支出5.8億美元分布上,將會應用在中國臺灣、中國大陸、泰國、印度等地進行自動化及建廠工作,未來更會透過泰國、印度等地新增的產能來平衡集中單一地域的風險。

群電(6412)、康舒(6282)則都是與集團EMS廠合作,以康舒來看,除了持續跟著新金寶集團在菲律賓等地擴充東盟產能外,近期也回臺投資、擴大中國臺灣產能;群電同樣與群光集團一并前進泰國。

散熱廠布局東南亞,拓服務器、車用市場

散熱廠目前在手機、筆電應用之產能多還留在中國大陸,不少廠商認為,其實散熱組件體積不大,用海運、空運還算方便,這些成本比起初期移動到供應鏈不完整的東南亞,成本可能還低一些,但如果當地供應鏈已經開始逐步成形,才會開始想要移動過去。

不過疫情爆發之后,客戶也在檢視廠商分散風險的管理策略,因此有不少廠商開始啟動或擴大非中國大陸產能。并趁此機會擴大服務器、車用等領域的市場機會。

超眾(6230)在日本電產(Nidec)入主后,大舉前進越南河內,計劃7年內將累積達越南盾4兆元(大約臺幣53億元),將建廠擴充手機用熱板(VC)、散熱模塊等產能。

另方面,奇鋐(3017)、協禧(3071)等廠商也決定要在越南擴充產能,而建準(2421)則打算進入菲律賓布局,散熱廠隨著組裝廠的腳步往東南亞發展的趨勢似已成型。

至于雙鴻(3324)也在近期開始考慮布局海外生產據點,主要是服務器客戶希望部份產能搬離非中國大陸,使得雙鴻必須評估可行性。

客戶降供應鏈集中風險,面板雙虎擴中國臺灣產能

面板廠方面,據了解,近期已有品牌客戶積極重新評估零組件產地/供貨商是否有過度集中的風險,其中,在TFT LCD液晶面板方面,已有客戶開始醞釀轉單計劃,并且以電視面板案子較多,預期對中國臺灣面板大廠友達(2409)、群創(3481)有利。

早在去年美中貿易戰如火如荼之際,友達、群創就已紛紛在中國臺灣重新啟動后段制程相關布局。盡管東南亞勞力工資較低,但中國臺灣具備完整供應鏈及地理優勢條件,可節省許多貨物運輸時間,并透過自動化生產及可有效降低人工成本。

友達決定提高中國臺灣生產比重,擴建桃園、臺中現有廠房,未來將以電競顯示器、商用筆電、大尺寸高階電視、公用顯示器等高附加價值產品,以及高階車用面板為主。

群創也配合集團資源調整及客戶需求,在兩岸同步擴充電視組裝生產線。目前在中國臺灣南科已完成電視整機生產線建置。

PCB打件/組裝廠遷移壓力較大,硬板/軟板廠仍以中國大陸為主

硬板/軟板廠目前主要仍以中國大陸供應鏈為主,盡管中國大陸部分地區之前因環保因素而對PCB產業有較嚴格的要求,但中國大陸仍是有不同地區可以再建聚落,擁有海外生產基地的PCB廠反而在少數。

像是泰鼎-KY(4927)當初配合泰金寶(9105)在泰國設立生產基地,目前100%的產能都在泰國。

而全球第一大PCB廠臻鼎-KY(4958)站穩市占率之后,去年已在印度設立模塊廠,此舉被認為是配合美系大客戶的需求,今年初則宣布并購先豐(5349),未來不排除會再尋東南亞建廠,目前看好泰國的生產環境。

至于同樣也在全球前10大PCB廠之列的欣興(3037)、瀚宇博(5469),也擁有中國大陸以外的海外產能,欣興擁有日本廠以及德國廠,而瀚宇博則在去年透過子公司精成科(6191),取得馬來西亞廠,主要也是負責后段的制程。

相對于軟板、硬板移往非中以外的海外產能較難,但更下游的打件、組裝廠則較有壓力移往第三地發展,打件廠臺表科(6278)自2018年起,即因中美貿易戰升溫,旗下的印度廠即享有地理位置的優勢,迎來轉單的效益。

連接組件廠分散風險已成臺面下進行式

連接組件廠的產品像是連接器或線材,屬于輕薄短小,運輸成本并沒有太大壓力,讓廠商以中國大陸為主輻射外送的運營模式,還是主流;只是連續的中美貿易戰,加上疫情延燒激化了歐美日客戶要求供應鏈設立非中國大陸的生產基地,使得氛圍也發生了轉變。

面對客戶移轉的動作加大,連接組件廠礙于中國大陸對于產能外移的關切,產能轉移沒有大張旗鼓進行,但臺面下已經默默進行。

雖然短期內還沒有看到可以全面取代中國大陸成為全球主要生產基地的候選地區,但廠商間對風險分散已經有一定程度的共識,連接組件廠商根據客戶需求與自身優劣勢,進行的非中國大陸產能擴充,步調上是逐步提升非中國大陸產能占比,在動態調整中逐步達成風險控管。

已確定由中銷美將被加征關稅的產品,如線材、自行車零組件等,像是廣宇(2328)的馬來西亞廠、信邦(3023)的苗栗廠、萬泰科(6190)越南、泰國廠、鎰勝(6115)的越南廠等,都承接了不少歐美日客戶轉單的需求。

另外服務器、網通相關的優群(3217)、宏致(3605)、嘉基(6715)、正崴(2392)的中國臺灣廠,都有下游客戶希望能就近提高服務器、網通等特殊產品線的供應能量;另貿聯-KY(3665)的馬來西亞既有廠房及新并入的新加坡廠,也是美系供應鏈與中國臺灣代工廠就近供貨的首選。

至于消費電子,像是正崴的印度自有廠房,則是著眼于中國大陸品牌客戶的計劃而跟進,是今年資本支出投放的重點。

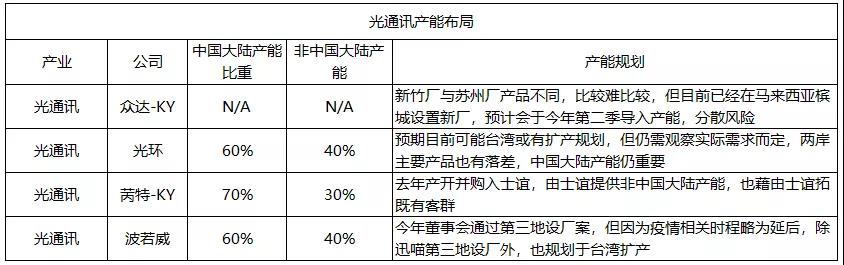

光通訊中國大陸市場仍舉足輕重,但客戶多有非中國大陸產能需求

光通訊廠幾乎普遍都收到來自客戶在非中國大陸以外地區建廠需求,不過中國市場同樣重要,許多廠商也坦言在陸深耕已久,當地客戶也多,保有中國廠并且因應需求擴產的聲音同樣也存在。

眾達-KY(4977)產能原先僅局限于新竹、蘇州兩地為主,先前已因應美國大客戶需求,前進馬來西亞檳城與當地企業合作,設立高速傳輸模塊產能。

光環(3234)有6成產能位于中國大陸、4成產能在中國臺灣;目前光環則是預期,未來如果要擴產,可能選擇地會是落在中國臺灣,但仍需觀察實際需求而定,且兩岸主要生產產品也有落差,中國大陸產能相對對光環而言也還是極為重要。

芮特-KY(6514)原先產能普遍集中于大陸昆山,但受到貿易戰等地緣政治風險干擾,近年也已經并購中國臺灣士誼,除可擴充非中國大陸產能之外,也可以補足過去芮特所沒有的客群。

次模塊廠如波若威(3163)也在客戶要求下,今年將正式展開除目前中國臺灣與大陸中山廠以外第三地產能的設廠目標,中國臺灣方面也規劃有擴產計劃。

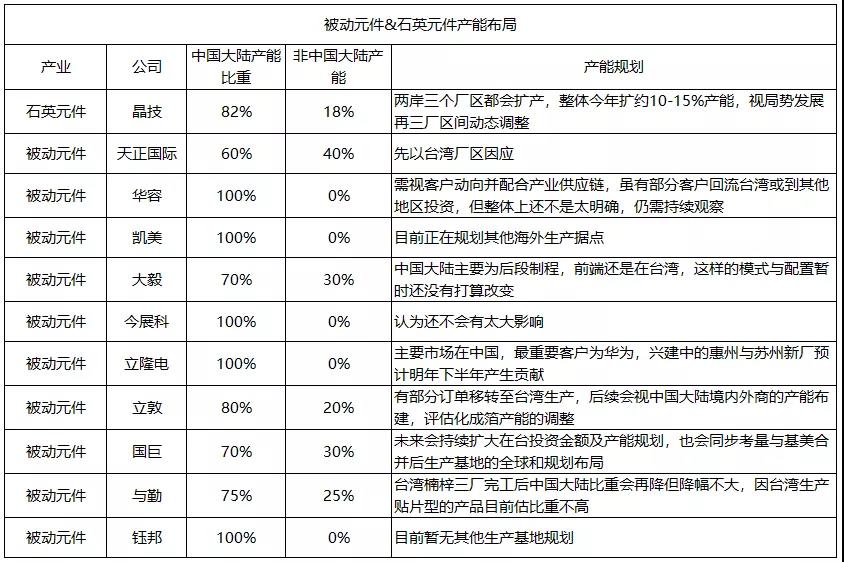

被動組件輕薄短小,多數暫無轉移計劃

被動組件廠部分,目前產能高度集中在中國大陸的廠商中,多數仍未有異動打算,主要是被動組件輕薄短小的產品特性,對終端廠商而言,還不足以對成本形成嚴重威脅,后續待態勢更加明確再轉移也不遲。

具有非中國大陸產能的被動組件廠商當中,目前對于后續的非中國大陸地區布局計劃,多數以維持現狀為主,視后續局勢發展而定;至于目前100%產能在中國大陸的凱美(2375),則表示因應客戶動向,目前正在規畫其他海外生產據點。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們