一周“主題說”:供需邊際變化,關注OLED產業化機會

1、供需邊際變化:近期,京東方公告位于成都的國內首條第六代柔性AMOLED生產線正式開始投產;計劃于今年9月發布的iPhone 8蘋果新品大規模采用OLED屏幕。

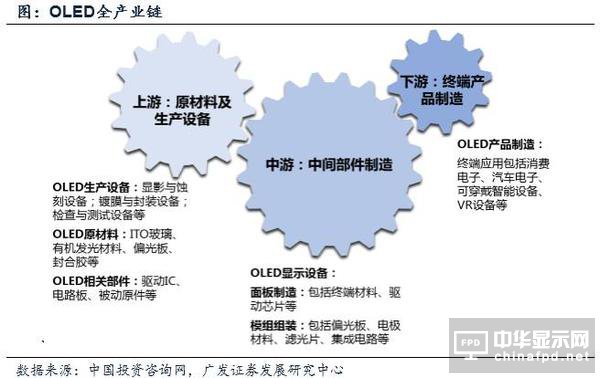

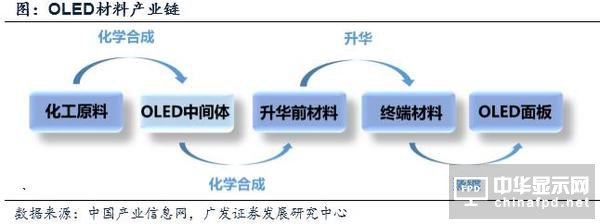

2、從產業鏈邏輯來看,OLED產業包括上游原材料及生產設備,中游面板制造和模組組裝,下游的顯示應用領域(智能手機、消費電子、汽車電子和智能穿戴等)。

3、主題策略層面,我們建議關注OLED供需邊際改善、產業化加速帶來的投資機會,從產業鏈角度重點關注三條主線的投資機會。

引言

5月12日,京東方公告,位于成都的國內首條第六代柔性AMOLED生產線正式開始投產,標志著我國OLED產業國產化進程提速;5月23-25日SID 2017大會上,京東方展示了多款可在該生產線上實現量產的的柔性AMOLED顯示屏。我們認為,隨著國內廠商開始積極布局OLED領域,OLED產業化進程加速。另外,計劃于今年9月發布的iPhone 8蘋果新品大規模采用OLED屏幕,OLED手機應用終端需求有望快速釋放。我們認為,當前階段,OLED產業供需狀況存在明顯改善,加速推進產業化進程。

從產業鏈邏輯來看,OLED產業包括上游原材料及生產設備,中游面板制造和模組組裝,下游的顯示應用領域(智能手機、消費電子、汽車電子和智能穿戴等)。從受益邏輯上看:1)上游材料、設備率先受益,國內產能釋放潛力較大;2)國內產線建設加速擴張,中游面板制造市場空間可期;3)下游多元化應用需求是產業鏈中長期核心驅動力。

主題策略層面,我們建議關注OLED供需邊際改善、產業化加速帶來的投資機會,從產業鏈角度重點關注三條主線的投資機會:1)材料端。OLED上游材料領域具備技術壁壘高、市場競爭較小、盈利水平高的特點。重點關注標的包括萬潤股份、濮陽惠成、激智科技、中穎電子等;2)設備端。OLED產線投資加快,有望率先加大設備采購需求。重點關注標的包括聯得裝備、精測電子等;3)制造端。2020年國內投資的產線將全線量產,將帶來巨大的業績彈性。建議重點關注產能已實現投放的龍頭公司京東方等。

1.1 國內廠商積極布局OLED生產線,蘋果新品擴大市場需求

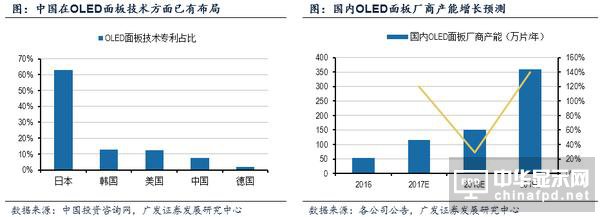

OLED,即有機發光二極管(Organic Light-Emitting Diode),又稱為有機電激光顯示(Organic Electroluminesence Display, OELD),被廣泛運用于手機、數碼攝像機、筆記本電腦、汽車音響和電視。從當前全球OLED面板供給格局來看,OLED作為“下一代顯示技術”起源于歐美,但實現大規模產業化主要集中在東亞(韓、日、臺等)地區,其中韓國2016年AMOLED面板銷售額高達142億美元、占據全球96%市場占有率,相關廠商主要包括三星和LG兩家。

隨著國內技術水平提升、產業鏈進程加速,國內廠商開始積極布局OLED領域。5月12日,京東方公告,位于成都的國內首條第六代柔性AMOLED生產線于11日正式開始投產,標志著我國OLED產業國產化進程提速。此外,在5月23-25日SID 2017大會上,京東方展示了多款可在該生產線上實現量產的的柔性AMOLED顯示屏,包括5.5英寸的WQHD柔性OLED顯示屏、4.35英寸的柔性腕帶顯示產品等。隨著以京東方為代表的中國廠商積極擴大OLED生產線,OLED面板供給端的壟斷市場格局將逐漸被打破,未來3-5年,國內產能有望進入快速釋放期。根據IHS預測,到2020年,中國廠商的OLED面板市場占有率將提升至20%。

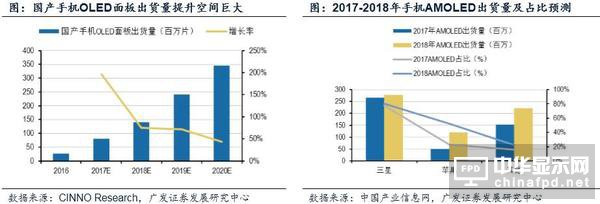

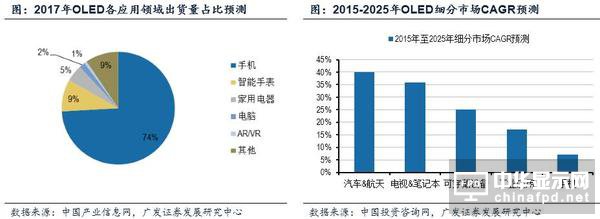

從OLED產品的手機需求情況來看,根據HIS研究表明,到2020年,液晶顯示技術(LCD)的主導地位將會被OLED屏幕取代,其中AMOLED顯示屏將超過所有智能手機顯示屏出貨量的1/3,手機作為OLED最大的終端應用,市場空間巨大。

另外,蘋果已與三星旗下SDC簽署了為期兩年的小尺寸OLED面板供貨協議,價值約合90億美元,蘋果將為iPhone 8、iPhone 9兩款待發布新品向三星采購AMOLED曲面屏接近2億片,其中,預計今年9月發布的iPhone 8有望是首款采用OLED屏幕的蘋果手機,配備比例約為30%。蘋果新品大規模采用OLED屏幕將形成示范效應進一步刺激OLED手機應用需求。以華為、OPPO、VIVO、小米等國內手機廠商為例,將跟隨蘋果技術路線加大OLED產品采購,由于國內手機產量全球占比超過50%,國產手機OLED面板出貨量將迅速擴大。

1.2 OLED產業鏈邏輯:上游材料、設備領域先行

從整體市場空間上看,根據中國OLED網數據,預計到2020年全球OLED市場規模將達到331億美元,CAGR約為20%。OLED產業化進程加快及終端需求快速增長將帶動整條產業鏈的快速擴張,包括上游原材料及生產設備,中游面板制造和模組組裝,下游的顯示應用領域(智能手機、消費電子、汽車電子和智能穿戴等)。

1)上游材料、設備率先受益,國內產能釋放潛力大

從原材料領域看,OLED上游材料主要包括陰極、陽極、傳輸層材料、發光層材料。其中,傳輸層材料和發光層材料與LCD中的材料不同,屬于新增量。上游材料作為技術壁壘較高的領域,目前主要被歐美日韓廠商壟斷,以小分子發光材料為例,日韓系廠商約占80%市場份額。

目前,我國材料廠商主要生產OLED材料的中間體和單體粗品。根據IHS數據,AMOLED面板的材料成本為7.2美元,假設以我國4-5億部每年智能手機出貨量計算,未來顯示技術完全替代情況下,OLED材料市場空間約達200億元。

從生產設備領域看,日本廠商Tokki和Ulvac在蒸鍍設備領域絕對領先,美國3M、SEIKO、SUSS等公司在顯影、測試設備方面優勢明顯,而國內顯示模組設備技術和制造水平已經接近國際先進企業,有望率先打破國外設備在我國高端全自動模組設備領域的壟斷。

我們認為,隨著新投資的AMOLED產線陸續投產,生產設備領域將持續受益。未來三年,COG設備的市場容量為58-87億元,年均19-29億元;FOG市場容量為23-34億元,年均8-11億元;AOI設備的市場容量為8-11億元,年均19-29億元;貼合設備的市場容量為47-70億元,年均16-23億元。

2)國內產線建設加速擴張,中游面板制造市場空間廣闊

一方面,從專利技術上,國內廠商通過購買、自主研發等方式,在器件結構、工藝、材料等領域已擁有關鍵技術,成為未來量產的有力支撐;另一方面,從投資布局上,自2016年來,京東方、深天馬、國顯光電、信利光電等企業加速布局OLED面板生產線。據Wits View預測,2018年韓系面板廠的OLED產能占比將由2016年的95%下滑至76%,中國面板廠商在資金充沛的優勢下,有望將產能占比由4%拉升至19%,產能擴張的空間巨大。

截至2016年,我國OLED面板產能不足全球產能的0.1%。但是,隨著技術跟進以及資本助力的情況下,發展勢頭良好的OLED產業鏈中游企業有望加速切入全球超過150億美元規模的OLED面板市場,最終將與OLED的旺盛需求形成供需共振,帶來業績的巨大彈性。#p#分頁標題#e#

3)下游多元化應用需求是產業鏈中長期核心驅動力

除了智能手機外,OLED在電視、汽車和航天、可穿戴設備以及工業應用等方面依然有較大的增長潛力:

AMOLED的高對比度度、廣色域、大視角的特點能夠顯著改善顯示效果及用戶觀看體驗,使屏幕更加輕薄卷曲,未來將成為平板、電腦、電視機的主流顯示器;

OLED相比LCD能夠滿足汽車、航天電子的高性能、環境適應性要求。據IDTechEx預測,2015年至2025年間該領域OLED市場年復合增長率高達約40%;

AMOLED的高刷新率、低延遲時間和柔性屏幕能夠降低用戶眩暈感,是VR和可穿戴設備理想的顯示選擇。

1.3 主題策略:重點關注OLED材料、設備、制造三類廠商

當前階段,OLED產業主要出現兩大邊際變化:1)從供給端看,國產化積極推進,國外壟斷的競爭格局有望被打破,最終表現為國內OLED產線擴張及產能釋放,帶來業績彈性增長;2)從需求端看,產業鏈下游應用需求高速增長將進一步強化OLED市場供不應求局面,尤其是今年下半年蘋果新品iPhone 8大規模采用OLED屏幕有望形成示范效應,推動其他智能手機應用需求加速,國內廠商迎來產能擴張契機。

從OLED產業鏈現狀來看:1)短期內,上游原材料、生產設備受益程度最高,其中材料中間體和顯示模組設備是我國比較突出的領域;2)新投資產線運營后,較長一段時間內,中游面板制造產能將持續釋放,根據IHS預測,到2020年,中國廠商的OLED面板市場占有率將提升至20%;3)多元化的下游終端應用是OLED產業中長期發展的核心驅動力,以目前最大的智能手機市場為例,蘋果新品的大規模應用需求有望帶動全產業鏈快速擴張。

主題策略選股層面,具體從產業鏈來看重點關注以下投資機會:

主線一:材料端。OLED上游材料領域具備技術壁壘高、市場競爭較小、盈利水平高的特點,建議重點關注發光材料領域的萬潤股份、濮陽惠成,膜材料領域的激智科技,以及驅動IC領域的中穎電子。

主線二:設備端。OLED產線投資加快,有望率先加大設備采購需求。前中段設備目前仍被日韓壟斷,后段模組設備有望國產3C自動化企業的突破口,核心設備包括綁定、貼合、檢測等,建議重點關注聯得裝備、精測電子等。

主線三:制造端。今年5月,國內首條第六代柔性AMOLED生產線開始投產,到2020年,國內投資的AMOLED產線將全線量產,未來國內面板龍頭將與OLED的旺盛需求形成供需共振,最終帶來業績的巨大彈性。我們建議重點關注國內面板龍頭京東方等。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們